在1973年中東石油危機時,有人估算全球石油的的蘊藏量大概只夠全世界的人再使用4~50年,結果42年過去了,現在重新估算全球石油的的蘊藏量,估計還可以讓全球再用二百年左右。這絕對不是你先人埋在土裡的貢獻,而是新的油脈不斷的被發現,而且開採技術愈來愈進步了﹗過去石油如果蘊藏在破碎的頁岩當中是無法開採的,但現在利用水力壓裂法,利用水的壓力把油或天然氣從油頁岩中給逼出來,這種技術在最近這十年內趨於成熟,並被市場化。以前沒有開採價值,或無法開採的能源,隨著時間的推進,現在技術都可以一一克服了。

記得二年多以前我回學校找老師聊天,在聊天的過程當中,老師跟我提起說他想去買台油電混合車,我聽了以後勸他打消這個想法,雖然當時每桶油一桶要上百美元以上,但事實上從供給層面來看,全世界並不缺石油,市場上需求也沒有那麼大,油價那貴,唯一可以解釋的就是原物料被QE的資金行情給帶了上來,畢竟這是資金行情,而非常態,油價終有一天會回到常軌之中。

Rick Chen 發表在 痞客邦 留言(0) 人氣(372)

有些新公司剛成立,賺來的錢不能全發給投資人,因為他們必須把現金留在公司內,讓公司可以用這些資金來使公司成長,由於公司仍在成長,盈利也在成長,所以印股票來發,並不會稀釋投資人拿到的獲利,因為僅管股票增加了,獲利也跟著增加了。

有些新公司剛成立,賺來的錢不能全發給投資人,因為他們必須把現金留在公司內,讓公司可以用這些資金來使公司成長,由於公司仍在成長,盈利也在成長,所以印股票來發,並不會稀釋投資人拿到的獲利,因為僅管股票增加了,獲利也跟著增加了。

公司成長到一定的地步,成長呈現了停滯,卻仍一直在印股票,使投資人每股拿到的獲利減少,雖然有許多人存股時喜歡領股票股利不喜歡現金股利,但長期來看,一個成熟的公司,最好發現金股利,而非發股票股息,因為印股票發給投資人,其實是一種股權再分配的概念,並非真的拿到分紅。發行的股票愈多,要推動股價的資金量也要很大,如大型權值股台積電和中鋼等,股票發行量太多,每日的成交量太大,要推升股價就很困難,這完全就是供需上的原理,供給(股票)過多,買的人少,要漲就不容易,還有可能下跌。傳產類股中有許多這種牛皮股。很多存股族就喜歡找這種股價不太動,但配息穩定的傳統類股。

為什麼很多投資人喜歡拿股票股利?因為發的股票股利是以票面來計算它的價位,一張股票的票面是10元1000股,1元等於100股。只要市場價格高於票面的10塊錢,感覺就是比發現金還多。我們以104年中信金的配息來看,它今年配0.81的現金股利,也就是810元新台幣,股票股利發了0.8元,也就是發了80股,如果以105年5月13日的收盤價來看,每股16.15元,80股×16.15=1,292元,等於你拿到股票股利在股票市場上可以賣更多錢,一邊是現金股利0.81元,另一個則是股票股利0.8,現金跟股票好像各半,但感覺是發股票股利複利會快一些。但股票印的太多,市場給它的評價會降低,短時間你拿股票股利好像賺到,實際上股票印太多,股價會下跌。

為什麼那麼多人喜歡存銀行股?因為它大多都會發股票股利,加上現金股利,感覺殖利率超過10%了,以72法則來說,存金融股你的資產7年就有可能翻1倍。

另一個優點比較少人提,也就是股票股利的補充保費是依10塊票面的價值來計算的,並不是用市價。

金管會要求銀行保留大部分獲利,希望銀行它的現金保留多一點,避免資本適足率不夠,銀行法第36條第1項第2款也有規定,政府可以限制銀行的盈餘分配,我記得現金股利不得發放超過1.5元(資本適足率夠者不在此限),所以有的銀行只好發部分現金,部分股票股息。但由於股票印太多,中信金以前都是幾十塊錢價位的,現在卻只能在十幾二十塊的價位混。Rick Chen 發表在 痞客邦 留言(0) 人氣(2,039)

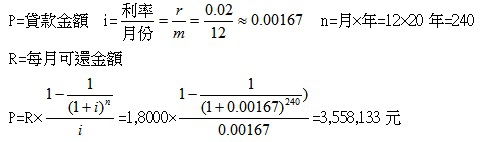

上次跟朋友聊到成家立業的事,結婚後可能就要考慮到買房子的事了,記得有專家聊到房貸最好不要超過家庭收入的1/3,否則繳太多的房貸會影響到生活品質。但以現在的房市,除非你和配偶的月收入不錯,要不然就只能買低總價的房子了。假設男生一個月領3萬元,女生一個月領2.4萬,家庭月收入總共5.4萬,1/3就是1.8萬。如果假設每個月可以還1.8萬的貸款,那我們回推看看,如果以房貸利率2%來算,可以向銀行貸得多少錢?

上次跟朋友聊到成家立業的事,結婚後可能就要考慮到買房子的事了,記得有專家聊到房貸最好不要超過家庭收入的1/3,否則繳太多的房貸會影響到生活品質。但以現在的房市,除非你和配偶的月收入不錯,要不然就只能買低總價的房子了。假設男生一個月領3萬元,女生一個月領2.4萬,家庭月收入總共5.4萬,1/3就是1.8萬。如果假設每個月可以還1.8萬的貸款,那我們回推看看,如果以房貸利率2%來算,可以向銀行貸得多少錢?Rick Chen 發表在 痞客邦 留言(1) 人氣(2,915)

很多價值投資者都以巴菲特的信徒自居,巴菲特在交代後事時曾跟家人說過,未來如果在他過世後,家產請家人買進並長期持有指數型基金。以下的那篇文章有提到巴菲持一些想法,但是如果把巴菲特的那套方法照搬來台灣,我覺得仍有必要做出修正,畢竟美股和台股市場並不相同。

很多價值投資者都以巴菲特的信徒自居,巴菲特在交代後事時曾跟家人說過,未來如果在他過世後,家產請家人買進並長期持有指數型基金。以下的那篇文章有提到巴菲持一些想法,但是如果把巴菲特的那套方法照搬來台灣,我覺得仍有必要做出修正,畢竟美股和台股市場並不相同。Rick Chen 發表在 痞客邦 留言(2) 人氣(3,054)

之前某節目請了一位價值投資的網路名人來講述他投資方法,或許製作人對於這個網路名人太過於陌生,所以才會安排股票分析師來講評。講評的內容我覺得十分好笑,我覺得來賓心裡應該也會內傷,因為基本上價值投資和技術分析是兩碼事,分析師一直強調停損的重要,當價格跌至買入價位的15%時,應該忍痛殺出。他還指出存股不做停損是有問題的,還舉了他過去的操作經歷來證明他自己說的話。這位網路投資達人在電視圈的名氣沒有分析師大,所以鏡頭後來就不怎麼帶到他了,雖然他有弱弱的回答一句:「公司體質沒有變壞,不須要停損。」但很顯然他的話自動被忽略,還立即被分析師反駁,觀眾節目看完,耳裡大概只有停損很重要這幾句話。

所謂的價值投資就是找好公司,並等待股價達到一個合理價位時進場買進、耐心持有,每年的配股配息,等到漲高時再逢高出脫,換另一檔高殖利率股再反覆操作。只要公司沒有變壞,買進後持有就是我們的策略,所以價值投資專注的並不是公司股票的價格,而是在公司的內在價值。當公司體質沒變壞,股價超跌時,儘管已經跌破買入價的15%,我們這個時候反倒應該適時的加碼,而非做出停損的動作。因為股票天天特價,殖利率=股利/股價,股價愈跌,只要配息與五年配息平均不會相差太大時,殖利率因為分母縮小,分子不變的情況下,殖利率會愈拉愈高。那來的停損這回事?

Rick Chen 發表在 痞客邦 留言(2) 人氣(2,327)

Rick Chen 發表在 痞客邦 留言(0) 人氣(862)

一、中鋼到底面臨了什麼困境?讓它現在變的這麼慘?

一、中鋼到底面臨了什麼困境?讓它現在變的這麼慘?Rick Chen 發表在 痞客邦 留言(2) 人氣(19,908)

沒看過第一篇的,請從第一篇看起。溫國信先生股價評價方法介紹-本益比法暨補強方法(一)本益比=股價/每股盈餘,稅後的每股盈餘(稅後純益)並不會全拿出來配給股東,所以其中每股盈餘(EPS)這裡多以股利來替代,因為本益比的精神就是投入金額和每年收益的比,以我們這些小股東的想法,有拿到的股利才算收益,所以本益比拿股利來替代每股盈餘是一件很正常的事情,公式就變成本益比=股價/股利。

沒看過第一篇的,請從第一篇看起。溫國信先生股價評價方法介紹-本益比法暨補強方法(一)本益比=股價/每股盈餘,稅後的每股盈餘(稅後純益)並不會全拿出來配給股東,所以其中每股盈餘(EPS)這裡多以股利來替代,因為本益比的精神就是投入金額和每年收益的比,以我們這些小股東的想法,有拿到的股利才算收益,所以本益比拿股利來替代每股盈餘是一件很正常的事情,公式就變成本益比=股價/股利。

殖利率和本益比是倒數關係,定存100塊配1塊,那殖利率=1/100=1%,本益比=100/1=100,定存100塊配2塊,殖利率=2/100=2%,本益比=100/2=50,所以說,殖利率數值愈高愈好,本益比愈低愈好。

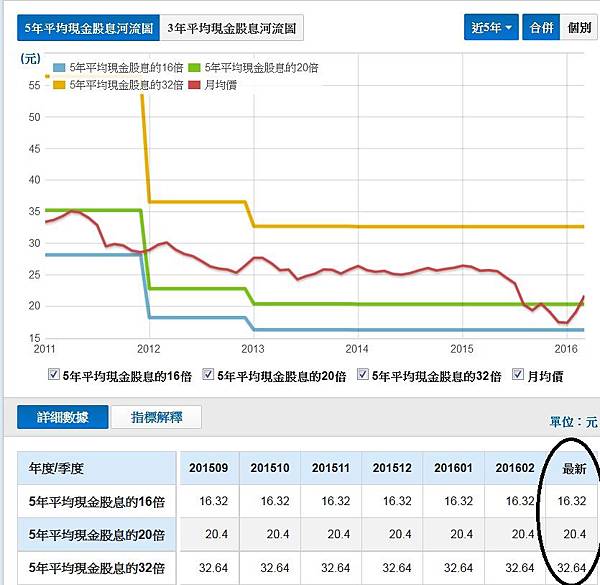

溫國信先生的做法是抓五年的現金股利平均,再用五年的平均股利,設定16倍(便宜價)、20倍(合理價)及32倍(昂貴價)本益比來求得進出場的價位,但歷史本益比是用過去的收益推出來的,屬落後資訊,一般我還會抓預估本益比來決定是否買進,股價跌破16或20倍的本益比,也就是跌到了便宜價或合理價,是否就值得買進?股價一直下跌會不會是經營的警訊,所以才造成貌似有便宜可撿,實際卻是個大地雷的情形發生?我們以台泥(1101)來做例子。Rick Chen 發表在 痞客邦 留言(0) 人氣(2,673)

之前介紹了溫國信先生的本益比法,但有人批評用過往的獲利來推估未來的股價是一種不安全的做法的,還舉某電子公司過去的獲利很高,股價高高掛在天邊,一但該公司的產品失去了競爭力,獲利就快速的下滑,股價也開始崩落,似乎可以拿來做為本益比法無用的鐵證,但事實上真的是如此嗎?

之前介紹了溫國信先生的本益比法,但有人批評用過往的獲利來推估未來的股價是一種不安全的做法的,還舉某電子公司過去的獲利很高,股價高高掛在天邊,一但該公司的產品失去了競爭力,獲利就快速的下滑,股價也開始崩落,似乎可以拿來做為本益比法無用的鐵證,但事實上真的是如此嗎?

我想存股本來就不該找周期變化太快的科技類股,畢竟他們必須投入大量研發經費,錢投進去了卻又不能保證研發跟的上對方的公司,就算產品研發出來了,它的周期也很短,可能過一陣子以後又被新的產品取代,所以這種不適合存股的類型,你怎麼會用本益比法來估它的便宜價、合理價及昂貴價呢?

存股的標的多是傳產類股,不管景不景氣,我們都會買它的商品,它的獲利就是如此穩定,股價也很牛皮,這才是適用於定存股的個股。如果是用股利來回推股價是不恰當的,那就沒有所謂價值投資這種東西了,因為價值投資都是把股利當成股價的護城河,不管是用本益比法、股息折現公式、ROE法或是歷史股價法,這些都是用過去的獲利去推估未來的股價,如果你不用過去的成績來選擇買進類股跟買進股價,那你又怎麼知道什麼時候該進場呢?這就像學校挑選學生去參加數學競賽,你覺得的未來的成績無法預估,所以你不用成績來挑出賽的學生,這不是很奇怪的事嗎?正確的方式應該是你挑成績好的學生,勝率才會比較高吧﹗

成績在不同的考卷都會有不同的成績,成績無法預測,但至少你可以知道,你可以安心的挑間好公司來當股東,好公司的競爭能力佳,成績就不會相差太遠,尤其是產業性質相對穩定的類股。價值投資無法預估股價,用股利推出來的股價並不是預測,很多人搞錯了,以為這是在預測股票的高低點,其實不是。你只能用過去的獲利或配息來推估,如果我在這個價位買進,今年如果賺的錢和往年差不多,這樣的價位你能不能接受?如果可以,你就可以開始從那個價位開始慢慢買進。有人常在問,現在可以進場嗎?天曉得﹗有可能在你買進的價位,股票還一直往下跌,那是正常的,因為股價會超漲、超跌。

所以你常可以聽到巴菲特買進某股大賠的新聞,但長線拉開,他往往是最大的贏家。巴菲特認定便宜的個股,或許眾人還不看好,在他買進個股的當下,股價仍一直在往下跌。所以在你買進的當下,你最好別一次梭哈,你可以到達你買進的價位後開始定期定額,又或者是每隔一個價位買進,如每跌0.5元或1元買進一次。巴菲特喜歡在好公司遇到壞事使得投資價值浮現時買進,或許之前的TRF就是個機會,如果覺得私人銀行比較危險的話,你可以挑配息穩定公股銀行進場。回到開頭的問題,利用溫國信先生的方法,股利回推適合的買進價位仍須注意:

1.本益比法只適合純現金股利的計算:

因為股票股利是一種股權再分配的概念,並不是真的分配獲利,發給股東股票愈多,持股數量愈多,獲利分配會愈少,所以發股票會稀釋股利。

2.本益比法不適用於景氣循環股:

因為你抓出來的股利有時高,有時低,算出來的買進價就會差很多,像景氣好時營建股股價可以飆很高,景氣不好時房地產低迷,營建股的股票都在十塊上下在混,你抓出來的買進價位可能會失真。

3.本益比法只適用於不被景氣影響的牛皮傳產股:

本益比法抓出來的價位用在牛皮傳產股,以定存股的方式買進幾乎是穩贏的,如食品類股,景不景氣你都要吃,它的獲利推估容易,只要股價跌到便宜或合理價,長期持有都是賺的。科技類股講的是未來性,你過去的財報再亮眼,不代表你未來的技術都會一直領先。如果要用本益比法來抓未來的股價及成長性,風險性會大增。巴菲特先生也說過,他不投資他看不懂的東西,在2000年網路泡沫前,還被人虧說他老了。後來海水退了,那些人才知道沒穿褲子的是自己。

本益比法或其它用股利來推測未來股價的評估方式,不是都不能用,畢竟大家都把股利當護城河,但如果要用這種方式抓周期性比較短的科技類股,就得時時注意該公司的競爭力及獲利有沒有降低,有的話,該砍股票時還是得砍,但這樣就不是我們做價值投資想看到的了。以下的文章可以用奇摩來看所持有的營收、獲利有沒有衰退,深入的還是得看財報:Rick Chen 發表在 痞客邦 留言(1) 人氣(1,565)

不知道油價問題的人,建議可以先看這篇文章:

美俄及中東間的石油角力-低油價的發生原因

台股的止跌重點仍是油價,美國開始升息循環了,利率為貨幣的價格,美國利率調高,代表美元走強,石油以美元計價,油鐵定上不來,因為同樣的一美元可以買到更多石油,在美元緩步的升息狀況下,油價應該會有一段時間會陷入低迷。伊朗過去發展核武,美國因此對伊朗禁運及經濟制裁,現在美國可能看到已經無法擋住伊朗核武的研發,所以美國與伊朗達成協議,伊朗五年內暫停核武的研發,美國自此停止對伊朗的經濟制裁,在停止禁運解除後,伊朗現在已經開始把石油的產能放到市場上來了,這對油價無疑是雪上加霜。另外美國國會現在甚至蘊釀要補貼頁岩油的業者,之前的文章我有提過,中東國家有意利用低油價迫使美國頁岩油業者退出市場,看樣子要打延長賽了。

如果不提非洲的話,全世界三大油源分別是中東、俄羅斯跟美國,現在誰也不願意減產,因為怕減產了以後,市場會被其它油源國給佔了,過去中東國家利用產能供給來控制油價,現在卻不是中東國家說了算,各國要達成協議,還有很長的一段路要走。

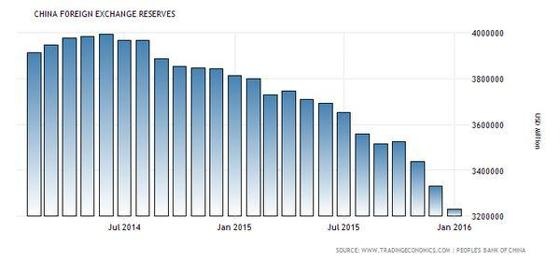

中東那些國家,把以前賣油賺來的錢拿來投資股票,現在石油跌的比開採成本還要低,油可以說是賠錢在賣,中東油源國的開採成本每桶大約是在三、四十塊美元,現在油價跌到每桶27塊美金,不要說無利可圖,更是賠錢在賣。他們只能賣股維持他們國家的經濟。台灣的外資很多長期持有台積電等權值股,每年拿走台股七成的股利,現在也也不得不殺雞取卵賣股求現了﹗台積電等權值股一直被賣出,台股加權指數怎麼可能拉的起來?所以油價沒上來前,你都不應該看多﹗雖然有的電視台名嘴說,技術指標在打底,你聽聽就好﹗至於現在是不是0050或0056的進場點?我實在是不怎麼建議,除非你是長期持股,口袋夠深,可以沿路往下買,不怕套。至於反彈?希望會有﹗我也想看到曙光啊﹗以前油國的主權基金是沒有在賣股的,他們光賺取股利就賺飽了,也由於他們少在進出股市,往往是台股一股很強的穩定力量,現在卻成為了最不確定的因素。

Rick Chen 發表在 痞客邦 留言(2) 人氣(1,221)