資產配置最主要的目的就是利用兩組資產的關聯性低或是資產間完全不相關性或者是負相關,來相互抵銷上下的波動,以降低風險。如果一個資產上漲的時候,另一個資產下跌,那我們整體的資產漲跌幅就可以相互抵銷,大幅降低整體資產的波動程度。但實際世界上並沒有完全負相關的資產,要完美找到一個上漲,另一個剛好下跌的資產是不可能的。

但我們可以做適當的配置,也是可以避開一定的風險,本篇文章就是利用0050或0056來做風險規避。

當你定期定額投入股市時,我們的資產裡可以不要集中存同一類股,以避免個股過度集中。

一般人家規避風險可能是債券+股票,或是房地產+股票,或基金+股票,因為資金過度集中於股票風險仍然過高。

但雞蛋不放在同一個籃子裡也有一個缺點,那就是風險分散,獲利也會分散。

當你某一檔個股大賺時,你因為投入的資金少,所獲得的報酬實際上也十分微薄。

所以我有一個重壓個股的壞習慣,不過隨著資金部位變的龐大,也必須考量到了風險規避的問題了﹗

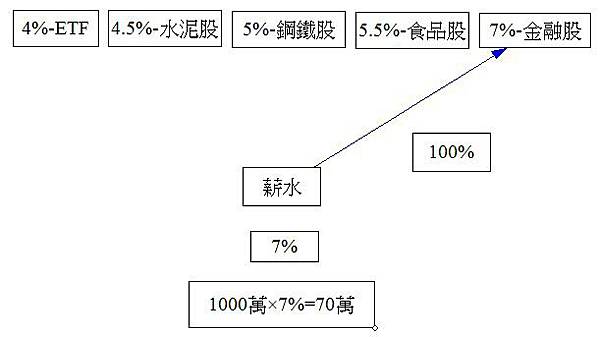

前一篇文章我們沒有用圖示,單用文字表達可能大家比較沒有耐心看,用圖示會比較清楚,也比較容易理解。

如果我們的手中連同ETF有五檔股票及基金,我們可以適度分配,你薪水可以投資金融股,也可以投入鋼鐵股,當你每個月的報酬完全單壓個股時,就如圖示畫的,你資產每年的殖利率就是個股的殖利率。

以上面圖示的範例7%來看,當你資產達到1000萬時,你每年的配息就是70萬。

當然遇到金融風暴時,你資產的殖利率有可能下降到1%,你每年可以領到的配息就是10萬塊。

如果你還沒有退休那還好,一但你已經退休了僅靠股利過活,那問題就大了﹗

我們如果40%的資金是投入殖利率4%的ETF,60%的資金投入個股,萬一個股遇到金融風暴時,ETF就可以穩定每年的現金流了﹗

原理在於0050會剔除權值降低,體質弱的股票,0056則會剔降配息降低的股票。

受衝擊的產業跟個股,因為受到大環境的影響而獲利驟降,0050和0056自然會汰弱留強,配息的影響會少的多。

平時股利因為這樣的資產配置,會由70萬降到58萬,一年少12萬,等於獲利少了12/70=17%,但風險卻可以降了40%。

透過這種方式的配置可以穩定我們退休後的現金流量,當然同理可證,ETF的部分你也可以用債券來替代。

六成是我們的舉例,你現在本金仍小,想要集中資金投資的話可以少量配置,看怎麼配置就由你自己去調整了。

你也可以每個月投入薪水到個股中,每年的配息再拿去買ETF,把獲利「鎖」起來,這也是一種方法。

畢竟要趁年輕的時候衝一下,富貴險中求嘛﹗(大誤)

把個股配來的錢再丟到比較穩定的ETF中,ETF也別只買不賣,最好漲高了也要做做價差,那財富自由的速度會愈來愈快。

在ETF還沒漲高前,每年仍會配息,1000萬的個股配了70萬,這70萬再拿來買0050或0056,每年又會再配2.8萬元。

ETF和個股的資產配置只講到這裡,現在開始講存股配置,你可能會想說我個股幹嘛畫那麼多欄位做什麼?

其實並不單只是因為懶而已,當然這些欄位都留著,也讓各位比較容易了解除了搭配ETF外,順便了解存股怎麼分散投資。

如果你是採定期定額策略的,你手中的存股標的別太複雜,以五檔以內為佳,太多會顧不來。

個股有漲有跌,你不見得要每個月存同一檔。

殖利率=股利/股價,你可以用五年平均股利除以當日的股價,求出五年平均殖利率。

當股利固定也就是分子固定,股價漲高了代表分母變大了,殖利率就會下降。

這個時候在你手中的持股殖利率最高的個股是食品股,那這個月就改買殖利率高的個股,金融股殖利率下降,代表它已經漲高了,就不宜再投入資金了。

存股就像我們在存撲滿一樣,找一個殖利率比較高的撲滿來投錢,而不是笨笨的每個月把錢投進去,不去計較殖利率。

至於一籃子的存股殖利率要如何計算?還記得第一篇講的國小考卷評分嗎?就如同國小考卷評分方式的計算方式,我們就不再贅述了。

另外,同一類股的股票,我們也可以分散投資,以避免單一公司踩到地雷。

我知道現在很多報章雜誌很流行介紹存金融股,但我建議如果你真的要存,存不要只存同一間公司的股票,天曉得會不會有像兆豐金這種洗錢案的出現。

你要存銀行股可以拆成二家或三家銀行或金控股來存,以避免風險,黑天鵝往往在人們無法預料及防備的狀況下突然出現。

另外要存銀行股,可以考慮配置一些績效良好的公股銀行,公股銀行比較保守不像一般銀行那麼衝,當然也沒有一般銀行那麼賺錢,但相對的保守也相對安全許多。

資產配置安排的好,就如戰國策馮諼客孟嘗君中馮諼對孟嘗君所說的:「三窟已就,君姑高枕為樂矣。」(現在三個洞穴都已經挖好了,您姑且可以高枕無憂了)

Rick也可以跟大家說,這樣配置如同狡兔有三窟,遇到金融風暴,應該也可以高枕無憂了﹗

留言列表

留言列表