上次跟朋友聊到成家立業的事,結婚後可能就要考慮到買房子的事了,記得有專家聊到房貸最好不要超過家庭收入的1/3,否則繳太多的房貸會影響到生活品質。但以現在的房市,除非你和配偶的月收入不錯,要不然就只能買低總價的房子了。

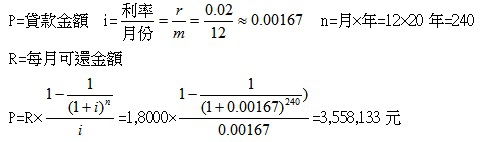

假設男生一個月領3萬元,女生一個月領2.4萬,家庭月收入總共5.4萬,1/3就是1.8萬。如果假設每個月可以還1.8萬的貸款,那我們回推看看,如果以房貸利率2%來算,可以向銀行貸得多少錢?

很難算是吧﹗去各家銀行的網站看看,它們都有貸款試算,底下是第一銀行的貸款試算,大家可以玩看看。

假設貸出來的金額是房屋總價的80%,那我們回推房屋的總價看看。

貸款金額=購屋總價 × 80%借貸成數

購屋總價 =貸款金額/80%

3,558,133/0.8=4,44萬7,666元

自備款= 購屋總價 -貸款金額=4,447,666- 3,558,133=88萬9,533元

你的能力是月繳本金+利息=1.8萬,那可以買約450萬的房子,在這個前題之下,你還得先存有約90萬的自備款。

如果你每個月繳1.8萬×12月×20年=432萬,加上自備款 88萬9,533元 ,那你20年來共繳520萬9533元。

等於20年來你利息繳了520萬9533元- 4,44萬7,666元 =76萬1,867元。

有的家庭貸款拉高到家庭總收入的三分之二,等於你一個月貸款拉高到3.6萬的貸款,你借貸的錢高達711萬6,265元,711/0.8=889萬,你可以買近900萬的房子,但自備款至少170~200萬,家庭一整個月就只有1.8萬元可以用,想吃大餐、想出國,在這二十年內就別想了,如果又有小朋友,可能也不敢送去念安親班,這種痛苦要維持二十年,除非你們夫妻倆物慾很低,否則這個婚姻能不能走20年,我都覺得存疑。當然除非你父母肯幫你們多一點,否則建議不要太早買房子,趁早利用投資把自備款滾大,你未來會輕鬆一些。

這幾年利率走低,貸款我們也不能抓的剛剛好,否則利率一上升,房子就得被法拍。這種事情很常見,只要利率反轉,你上去地方法院去查看法拍屋,物件會突然多了起來,所以我們必須衡量自己扛不扛的起房貸,再決定要買多少價位的房子,錢更是要抓寬裕一點才好。太早買房子還有一個缺點,那就是綁住太多資金,而喪失了許多的投資機會。

以現金流的概念,買房是一直把錢拿出去,屬於負資產,能創造現金流的才是正資產。但以社會氛圍來說,都希望男方要有房有車。最理想的狀況是我有一、二千萬放股市,殖利率5%,一年內我有50~100萬的額外現金流收入,我拿這筆錢付房貸就好了。但實際上除非你有個富爸爸,否則少有人可以在短時間內達到這種美夢的。

不過這篇文章並不是完全叫大家不要做夢,最主要還是要告訴大家趁年輕多存點錢,如果你有頭期款200萬,你要買450萬的房子那也只要貸250萬元,一個月本利攤還12,647元。

或是你會想說我持有的自備款多了,我一樣月付1.8萬,但我想要住更大、更好的房子,買550萬或650萬的房子?

我是建議貸款一樣繳1.8萬,買450萬的房子,頭期款一樣拿90萬就好,剩下的110萬元就拿來存股吧﹗110萬存股利殖利率5%,一年可以收5萬5仟元的股利,等於一個月替自己加薪4,500元。沒有投資你永遠翻不了身的。每個時期都有每個時期的房屋需求,等到小孩出來了,或是小朋友大了需要換房了,那時候你的工作也因為年資,薪水多少會有些成長。現在房子的使用年限大概是50年,超過50年的房子銀行是不會核貸的,每個時期都會有換屋需求的,不要想說你房子買了就會住一輩子,萬一以後有能力時,再換大一點的房子,別把錢全砸在裡頭了。

這110萬的錢沒有投入房子之中,所衍生出來的房屋貸款利息,等同你跟銀行借了110萬,利率2%的貸款,拿來存利率5%~6%的定存股,在這邊就會有3%~4%的利差跑出來,現在利率那麼低,不借白不借。我們一樣利用第一銀行的試算網頁來試算,110萬的貸款一個月要繳5,565元,本金繳償還大概3千7,利息大約1千8。1千8跟剛才股利算起來有4,500元來看,是不是差很多。只不過一個月股利賺4,500跟一年本息繳款5,500,你到時候要多貼1千元進房貸感覺沒有賺,但實際上20年後,你的本金110萬還在為你工作,房貸卻已經繳完了。

萬一你把這筆錢投入房子之中,又想把它借出來,以現在的核貸審查,也不見得一定能把錢借出,不如不要急著還房貸,讓這些錢在股市多幫你賺些錢回來。萬一家裡發生如黑天鵝般無法預料的事,你存的如果是0050,均價65塊,110萬可以持有16張,一個月賣一張,也夠讓你度過難關了。如果錢全在房市,那也只能賣房了,萬一賣不出去,一生心血最後淪為法拍,那豈不令人心疼?

留言列表

留言列表