一、中鋼到底面臨了什麼困境?讓它現在變的這麼慘?

1.從壟斷市場變成開放性市場:

自ECFA鋼鐵列入早收名單後,鋼鐵的進口已經免關稅了,少了關稅保護後,鋼鐵業要跟中鋼買鋼料要靠立委關說的盛況已經消失。中鋼過去是穩定獲利的定存股,現在卻變成對景氣敏感度的景氣循環股,過去淡季時中鋼都會停掉一個高爐來做歲修的工作,好調節產能,現在你停掉一個高爐,國外的鋼料仍源源不絕,使得淡季更淡,旺季時因為有國外鋼廠的競爭,也使得中鋼旺季不旺,這不是中鋼特有的現象,在全球化的衝擊之下,全世界的鋼廠都受到衝擊。因為國內市場壟斷被打破,必定會有其它的競爭者,在盤價相互的競爭下,你價位開的太高,業者可以改向大陸寶鋼或向韓國進口鋼料。如果盤價開的太平民,利潤一定會稀釋。

http://history.n.yam.com/bcc/fn/201106/20110614111470.html

新聞中台船去跟國外買鋼料,在內部會議時,中鋼股東代表嗆台船,因為台船快倒時是由中鋼出資入股協助它起來的,台船不下單給中鋼卻向別人買鋼料。但這也是沒有辦法的事情,當初台船設廠時故意設在中鋼旁邊就是為了減少運輸、就近供料,但如果你開價+運費比跟國外買還貴,那就怪不得台船了。近來中鋼也妥協了,因為中鋼過去再輝煌,現在還是得參考大陸寶鋼所開的盤價,否則如果還是像過去一樣脫離國際行情太多,中鋼勢必會被市場淘汰﹗

2.台灣未與各國簽訂關稅貿易協定:

台灣被排除在各大關稅協定之外,一堆產業被修理的很慘。各區域都設有關稅壁壘,台灣一直被排除在外。台灣經濟這幾年那麼慘,並不是像某些特定媒體討論的,是因為台灣某政黨特別傾中的結果,而是政府無法因應全球化而導致的。台灣被東協市場排除在外,東西外銷到東協都要課以高關稅,東協各國彼此間的貿易都幾乎都是零關稅,在一種不平等的貿易狀況,就算東協對台灣只課5%的稅金,面對貿易同質性高的韓國,人家屬東協加三地區的國家,許多產品賣到東協都是零關稅,5%的關稅等於是台廠讓利給韓廠的利潤空間,台廠都已經很弱了,單挑時還故意綁一隻手起來,這不是討打嗎?在這種狀況下,再會持家的執政者也無法讓台灣的經濟起飛。

政府會對關稅壁壘的方式是分別跟各國簽訂貿易協定,但不先跟中國簽,其它各國很難談的下去,畢竟他們都必須看中國臉色,中國的崛起,在亞洲的經濟圈產生了一個很大的磁吸效應,各國都要看中國臉色,特別是東南亞各國。當年的亞洲四小龍的崛起,歸功於冷戰紅利,現在台灣再不醒醒,下場會很慘。

在跟東協各國簽訂貿易協定前,目前只能透過跟中國的簽訂,將台灣的商品間接由中國賣到東協去,但因為太陽花事件,貿易協定只簽了半套。所以新政府上來,與中國簽訂協仍是必要之舉,再怎麼樣都繞不開中國,只是現在還是得看中國還願不願易跟新政府簽?只能再觀察看看了。

現在台灣只跟中南美洲幾個小國簽貿易協定,還有紐西蘭及新加坡,新加坡對全世界開放,所以它雖屬東協國家,仍與台灣簽訂貿易協定。至於美國所主導的跨太平洋戰略經濟夥伴關係協議(TPP),我想可能想都別想了,TPP很明顯的就是在圍堵中國,但實際要站在中國對立面把台灣加入,美國可能還是會有顧慮的。

至於加入各關稅協定台灣經濟就會起來嗎?不一定,因為只是在消除關稅壁壘,減少貿易障礙,實際貿易表現還是得由各個產業、各個廠商自己去拼﹗這就是為什麼台灣已經跟中國簽了貨貿了,台灣經濟卻沒有太大的表現的原因之一,因為關稅協定不是萬靈丹,而且你跟對方協商,你有的產業一定要開放,所以有的產業得利,有的產業卻會受到傷害。比較賺不到錢的產業一定會被犧牲,被犧牲也不見得對人民不好,因為人民可以取得更便宜的產品,而那些產業可以將其資金與人才,另外投注在其它產業,但不想轉型又或政府輔導轉型做的不好的產業,到最後一定會灰飛煙滅。

台灣現在很民粹,常怪罪台灣廠商不夠愛台灣,其實商人無祖國,不到中國或東協去,難不成要像日本一樣,提倡科技鎖國,最後產業只能等國外來買?台廠無法降低人力成本與抵銷關稅壁壘,產業只好外移到東協那些國家。

產業外移有能力的人只能到中國或東南亞各國做台勞,要不然走不了或不想走的,就只能去無跨國、無外銷能力的公司工作,那些公司因為比較沒有競爭力,所以給的薪水也無法給很高,留在台灣的人,可用的人才到處都是,便宜又大碗,就算給的起,公司也不願意給,壓榨出來的勞力,就形成了那些公司的額外利潤,台灣就只能處在這種惡性循環當中。人才不是出走,要不然就是留著等著被壓榨。

3.中國鋼鐵業崛起:

中國原本是消費者,現在也能自己煉鋼了,甚至還能傾銷鋼鐵到其它國家,造成全球產能過剩。自中國鋼廠崛起全面大煉鋼開始,全球就開始陷入產能過剩的慘境,中國的鋼鐵廠有政府補貼可以賠錢賣,中鋼是民營化公司,只能自己吞了。玩股票要記得一點,最好避開中國政府有補貼的行業,之前中國政府補貼太陽能,太陽能產業掛掉,補貼面板業,面板掛掉,補貼DRAM,DRAM掛掉,人家有政府挺,就算技術不如你,但低價策略賠錢賣就能拖垮你,鋼鐵業就是一例﹗中鋼在100年時還賣出大量的台積電股票來美化帳面,101年這才能發的出0.5元的股息、股利。中鋼為什麼有台積電的股票?因為當初政府要求由各國營企業出資幫助台積電成立,所以中鋼算是原始股東。賣掉這些股票我覺得很可惜,因為它的成本幾乎為零,每年幫中鋼收進不少股利,為了不讓帳面太難看,有點殺雞取卵的意味。如果中鋼再不創造出其它的利潤,那它的毛利應該會每下愈況。所以中鋼目前積極在國外設廠,比如說越南等地,但問題全球產量已經過剩,中鋼也不得不拼了﹗另外中鋼還開發了一些特殊鋼料,但畢竟產能太少,也無法影響到毛利太多。

https://www.youtube.com/watch?v=VvH1PWcutQY

這是之前謝金河先生訪問中鋼前董事長郭炎土先生的影片,我覺得對產業可以有更多的瞭解,有空的人不妨看看。

二、以溫國信先生的本益比法檢視:

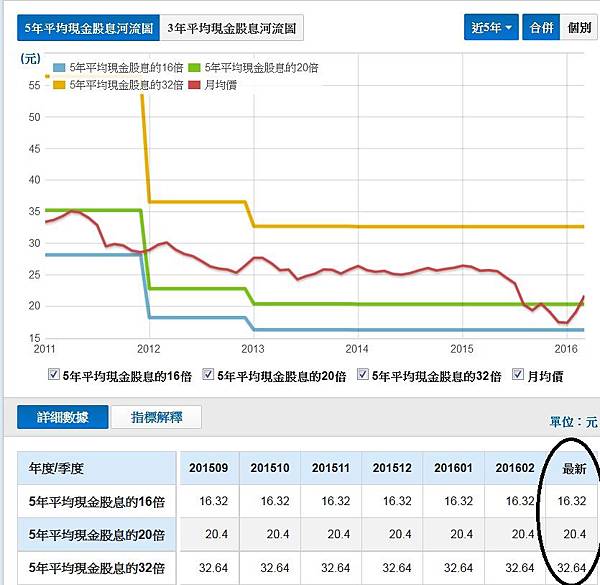

五年股利平均推估股價:

便宜價:16.32元

合理價:20.4元

昂貴價:32.64元

以近三季的EPS來推估股價:

(0.36+0.18+0.05)×4/3=0.79

預估配息=預估EPS×80%=0.79×0.8=0.63元

便宜價:0.63×16=10.08元

合理價:0.63×20=12.6元

昂貴價:0.63×32=20.16元

如果用單年度來乘,中鋼出現10塊的便宜價,我想之前金融海嘯時中鋼曾有過12塊的歷史價位,10塊是有點誇張,但也不是沒有可能。

今年第三季中鋼表現實在太差了,看第四季能不能稍為回神一下了。

價值投資就是你把錢丟在這個個股,配息那麼低,你願意用多少錢來承接?

三、結論:

以105年3月3日的收盤價,如果配息0.63,股價21.75,那殖利率只剩0.63/21.75=2.9%,只比定存好一點。

現在的指數是8611.79,指數都快上九千了,中鋼股價還拉不上來,沒有一定的股利做護城河,現在存中鋼實在不是一個好主意。

就算以單年度來算,股價跌到10塊或12塊可能性不高,但你也可以知道,現在的殖利率實在配不上21.75這樣的股價,未來股價一定會修正。

到時年報、配息公佈後,我們就可以重新再推估新的買進價位,或許那時候所推出來的價位,會更符合它真正的價值也說不定,但我覺得沒有意義了,短期內我應該不會想承接這檔股票,除非它的基本面逐漸好轉。

這幾天美國對大陸鋼鐵課反傾銷稅和反補貼稅,有人認為台灣鋼鐵業機會來了,鋼鐵股大漲,短線上股價有拉上來,但長線仍應以實際獲利來觀察。

五年的本益比法推估股價,如果每年獲利可以維持在1塊上下,我想推估出來的合理價位應該不會相差太大。但去年度第3季獲利大減,在年報還沒出來之前的推估,除非第4季特別好,否則股價修正應該是預期的。三月份去年的年報就會出來,五月份會公佈配息的多寡,到時候可能會衝擊股價,現在雖然有消息面支撐,但價值分析往往都是看長不看短的。

這個產業已經變紅海了,毛利殺戳嚴重,而且會受景氣循環嚴重影響,所以鋼鐵業包含中鋼,已經不太適合當定存股了﹗加上大陸的鋼鐵業有政府補助扶持,大陸的寶鋼可以承受虧損,中鋼則否,而且大陸還產煤,台灣煤還要進口,一來一往,中鋼還剩多少毛利可賺?

現在的虧損連中國都在受不了了,所以中國才開始在做供給側改革,打消生產過剩的產業,除非中國可把過多的鋼廠可以處理掉,要不然這個產業是起不來的。未來它還是會賺,但股價和報酬可能就不是大家想的那樣了吧﹗

定存股不代表存了就不用再理它,還是得時時關注它有沒有變壞,如果變壞了,該處理還是得處理。

我不喜歡報明牌,因為產業出狀況我知道怎麼處理,但只會拿魚卻不肯學釣魚的人卻會很慘。

希望大家在這些文章裡能得到啟發,也希望大家因此可以賺到錢。

留言列表

留言列表