在1973年中東石油危機時,有人估算全球石油的的蘊藏量大概只夠全世界的人再使用4~50年,結果42年過去了,現在重新估算全球石油的的蘊藏量,估計還可以讓全球再用二百年左右。這絕對不是你先人埋在土裡的貢獻,而是新的油脈不斷的被發現,而且開採技術愈來愈進步了﹗過去石油如果蘊藏在破碎的頁岩當中是無法開採的,但現在利用水力壓裂法,利用水的壓力把油或天然氣從油頁岩中給逼出來,這種技術在最近這十年內趨於成熟,並被市場化。以前沒有開採價值,或無法開採的能源,隨著時間的推進,現在技術都可以一一克服了。

記得二年多以前我回學校找老師聊天,在聊天的過程當中,老師跟我提起說他想去買台油電混合車,我聽了以後勸他打消這個想法,雖然當時每桶油一桶要上百美元以上,但事實上從供給層面來看,全世界並不缺石油,市場上需求也沒有那麼大,油價那貴,唯一可以解釋的就是原物料被QE的資金行情給帶了上來,畢竟這是資金行情,而非常態,油價終有一天會回到常軌之中。

Rick Chen 發表在 痞客邦 留言(0) 人氣()

有些新公司剛成立,賺來的錢不能全發給投資人,因為他們必須把現金留在公司內,讓公司可以用這些資金來使公司成長,由於公司仍在成長,盈利也在成長,所以印股票來發,並不會稀釋投資人拿到的獲利,因為僅管股票增加了,獲利也跟著增加了。

公司成長到一定的地步,成長呈現了停滯,卻仍一直在印股票,使投資人每股拿到的獲利減少,雖然有許多人存股時喜歡領股票股利不喜歡現金股利,但長期來看,一個成熟的公司,最好發現金股利,而非發股票股息,因為印股票發給投資人,其實是一種股權再分配的概念,並非真的拿到分紅。發行的股票愈多,要推動股價的資金量也要很大,

Rick Chen 發表在 痞客邦 留言(0) 人氣()

上次跟朋友聊到成家立業的事,結婚後可能就要考慮到買房子的事了,記得有專家聊到房貸最好不要超過家庭收入的1/3,否則繳太多的房貸會影響到生活品質。但以現在的房市,除非你和配偶的月收入不錯,要不然就只能買低總價的房子了。

假設男生一個月領3萬元,女生一個月領2.4萬,家庭月收入總共5.4萬,1/3就是1.8萬。如果假設每個月可以還1.8萬的貸款,那我們回推看看,如果以房貸利率2%來算,可以向銀行貸得多少錢?

Rick Chen 發表在 痞客邦 留言(1) 人氣()

很多價值投資者都以巴菲特的信徒自居,巴菲特在交代後事時曾跟家人說過,未來如果在他過世後,家產請家人買進並長期持有指數型基金。

以下的那篇文章有提到巴菲持一些想法,但是如果把巴菲特的那套方法照搬來台灣,我覺得仍有必要做出修正,畢竟美股和台股市場並不相同。

Rick Chen 發表在 痞客邦 留言(2) 人氣()

之前某節目請了一位價值投資的網路名人來講述他投資方法,或許製作人對於這個網路名人太過於陌生,所以才會安排股票分析師來講評。講評的內容我覺得十分好笑,我覺得來賓心裡應該也會內傷,因為基本上價值投資和技術分析是兩碼事,分析師一直強調停損的重要,當價格跌至買入價位的15%時,應該忍痛殺出。他還指出存股不做停損是有問題的,還舉了他過去的操作經歷來證明他自己說的話。這位網路投資達人在電視圈的名氣沒有分析師大,所以鏡頭後來就不怎麼帶到他了,雖然他有弱弱的回答一句:「公司體質沒有變壞,不須要停損。」但很顯然他的話自動被忽略,還立即被分析師反駁,觀眾節目看完,耳裡大概只有停損很重要這幾句話。

所謂的價值投資就是找好公司,並等待股價達到一個合理價位時進場買進、耐心持有,每年的配股配息,等到漲高時再逢高出脫,換另一檔高殖利率股再反覆操作。只要公司沒有變壞,買進後持有就是我們的策略,所以價值投資專注的並不是公司股票的價格,而是在公司的內在價值。當公司體質沒變壞,股價超跌時,儘管已經跌破買入價的15%,我們這個時候反倒應該適時的加碼,而非做出停損的動作。因為股票天天特價,殖利率=股利/股價,股價愈跌,只要配息與五年配息平均不會相差太大時,殖利率因為分母縮小,分子不變的情況下,殖利率會愈拉愈高。那來的停損這回事?

Rick Chen 發表在 痞客邦 留言(1) 人氣()

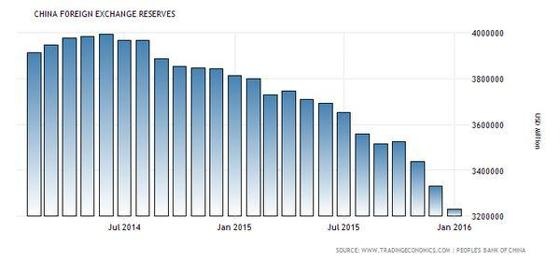

中國外匯存底變化 (2014年至今) 圖片來源:tradingeconomics

Rick Chen 發表在 痞客邦 留言(0) 人氣()

Rick Chen 發表在 痞客邦 留言(2) 人氣()

Rick Chen 發表在 痞客邦 留言(0) 人氣()

之前介紹了溫國信先生的本益比法,但有人批評用過往的獲利來推估未來的股價是一種不安全的做法的,還舉某電子公司過去的獲利很高,股價高高掛在天邊,一但該公司的產品失去了競爭力,獲利就快速的下滑,股價也開始崩落,似乎可以拿來做為本益比法無用的鐵證,但事實上真的是如此嗎?

我想存股本來就不該找周期變化太快的科技類股,畢竟他們必須投入大量研發經費,錢投進去了卻又不能保證研發跟的上對方的公司,就算產品研發出來了,它的周期也很短,可能過一陣子以後又被新的產品取代,所以這種不適合存股的類型,你怎麼會用本益比法來估它的便宜價、合理價及昂貴價呢?

Rick Chen 發表在 痞客邦 留言(1) 人氣()

不知道油價問題的人,建議可以先看這篇文章:

美俄及中東間的石油角力-低油價的發生原因

Rick Chen 發表在 痞客邦 留言(1) 人氣()